據國際銅研究組織(ICSG)數據顯示,2022年,全球礦山産銅2189萬噸,前10大(dà)礦企産量占比約46%,較2021年下(xià)降1個百分點;2022年全球銅礦供應增量爲75萬噸,增速達3.5%,而全球前10大(dà)礦企産量增量僅爲8萬噸,增速爲0.8%。

整體來(lái)看(kàn),頭部礦企對(duì)全球銅礦産量增速已然造成拖累。細看(kàn)全球十大(dà)銅礦生産商,有的來(lái)勢兇猛,有的頹勢漸顯,相互之間,暗流湧動!

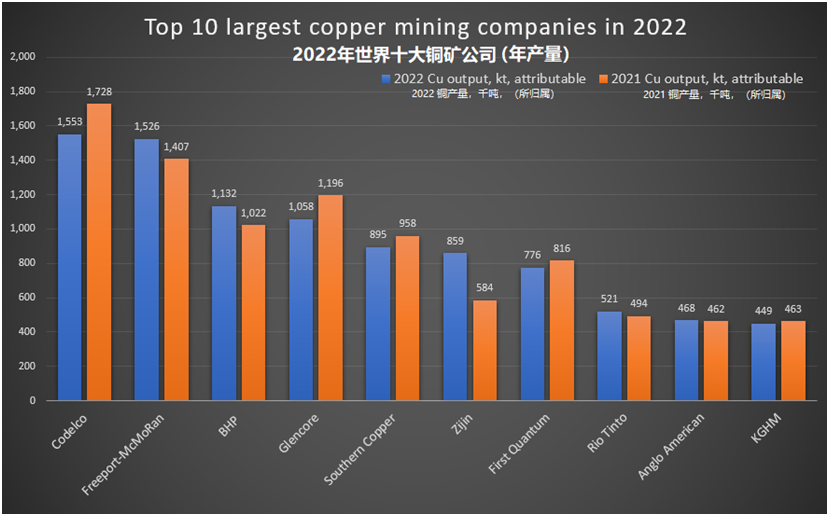

根據2022年所歸屬企業報(bào)告的總生産量,世界十大(dà)銅礦公司中,世界上(shàng)最大(dà)的銅礦生産商-智利國家銅業公司(Codelco) 的銅産量在2022年減産17.5萬噸,同比下(xià)降了(le)10。13%,至155.3萬噸(包含Codelco在El Abra和(hé)Anglo American Sur的對(duì)應股份産量)。

相反,位于美(měi)國亞利桑那州的自(zì)由港-麥克莫蘭公司(Freeport-McMoRan)排名第二,得益于位于印尼的Grasberg礦山的強勁生産表現(xiàn),2022年其銅産量爲152.6萬噸,比一年前增長8.5%。

目前,全球前兩大(dà)銅礦生産商的銅産量僅僅相差2.7萬噸,智利國家銅業公司(Codelco) 的領先優勢已十分微弱。

除了(le)前兩位之外(wài),全球十大(dà)銅礦生産商的三四名競争也(yě)異常激烈!

2022年,得益于智利的Escondida礦山強大(dà)的選冶能(néng)力和(hé)澳大(dà)利亞的Olympic Dam礦山産能(néng)增加,必和(hé)必拓(BHP)産銅113.2萬噸(歸屬量),同比增長10.8%,成功超過大(dà)宗商品交易巨頭嘉能(néng)可,躍居位居第三。

相反,由于Katanga礦山的岩土工(gōng)程限制、2022年1月Ernest Henry礦山出售,以及Collahuasi礦及Mount Isa礦的采掘生産計(jì)劃調整導緻貢獻率下(xià)降,嘉能(néng)可自(zì)有銅産量同比下(xià)12%,爲105.8萬噸,退居第四。

全球前十大(dà)銅礦生産商中,中國的紫金(jīn)礦業(Zijin Mining)産銅85.9萬噸,較2021年增産27.5萬噸,同比增長47%,排名全球第六,僅僅落後于排名第五的南方銅業(Southern Copper)3.6萬噸銅。2022年,南方銅業(Southern Copper)銅總産量89.5萬噸,同比下(xià)降6.6%。

總部位于加拿大(dà)溫哥(gē)華的第一量子公司(First Quantum) 排名第七,其2022年生産了(le)77.6萬噸銅,比2021年的81.6萬噸下(xià)降5%;排名第八的力拓(Rio Tinto) 銅産量爲52.1萬噸,同比增長6%。

排名第九的英美(měi)資源集團 (Anglo American) 2022年共生産46.8萬噸銅,與2021年的46.2萬噸基本持平。波蘭礦業巨頭KGHM排名第十。2022年自(zì)有礦山生産了(le)44.9萬噸銅精礦,同比下(xià)降3.02%。

從(cóng)2022年銅礦産量增加的礦企中,可以看(kàn)出,自(zì)由港-麥克莫蘭公司(Freeport-McMoRan)在印尼的Grasberg礦山,必和(hé)必拓在澳大(dà)利亞的Olympic Dam礦山,紫金(jīn)礦業在剛果(金(jīn))的Kamoa銅礦,塞爾維亞Timok銅金(jīn)礦以及中國西藏巨龍銅礦......這(zhè)些(xiē)非南美(měi)地區(qū)的銅項目,成爲了(le)市場增量的重要組成。

紫金(jīn)礦業的Kamoa銅礦、西藏巨龍和(hé)Quellaveco銅礦産能(néng)還将繼續釋放(fàng),2023年将分别帶來(lái)增量10萬噸、5萬噸、21萬噸。力拓在蒙古Oyu Tolgoi地下(xià)銅礦開(kāi)始開(kāi)采,預計(jì)從(cóng)2028年到(dào)2036年。Oyu Tolgoi露天和(hé)地下(xià)礦山每年可産銅約50萬噸,成爲全球第四大(dà)銅礦。

現(xiàn)在秘魯和(hé)智利的一些(xiē)項目即将投産,但(dàn)從(cóng)長期來(lái)看(kàn),規劃準備中的項目并不是很(hěn)多,而且正在開(kāi)采的新礦的礦石品位較低(dī),這(zhè)意味着即使采礦活動保持平穩,銅産量也(yě)很(hěn)難大(dà)幅提高(gāo)。

缺乏新的已開(kāi)采資源是主要障礙,同時(shí)在建設新礦方面面臨着越來(lái)越大(dà)的阻力,礦業公司不得不通過合并來(lái)實現(xiàn)增長。比如近期嘉能(néng)可提議(yì)以230億美(měi)元收購泰克資源Teck Resources Ltd ,但(dàn)被拒絕。此外(wài),LundinMiningCorp花(huā)費近10億美(měi)元獲得了(le)智利Caserones銅礦的控制權。必和(hé)必拓以64億美(měi)元收購澳大(dà)利亞銅生産商OzMinerals獲;力拓集團在去年12月以33億美(měi)元收購了(le)競争對(duì)手Turquoise Hill,并獲得了(le)對(duì)蒙古奧尤陶勒蓋銅礦的直接控制。上(shàng)周,HudBayMineralsInc也(yě)表示将支付4.39億收購競争對(duì)手CopperMountainMining。

2023年以來(lái),全球銅庫存持續下(xià)降。截至4月18日,倫敦金(jīn)屬交易所(LME)銅庫存爲5.31萬噸,爲2013年以來(lái)最低(dī)位附近,受大(dà)型銅礦發現(xiàn)減少、礦山開(kāi)發的長周期存在諸多不确定性、礦石品位下(xià)降以及全球主要銅企資本支出下(xià)降等因素的制約,新增銅礦釋放(fàng)或在2023年見頂,預計(jì)2025年後全球銅礦産量難有明(míng)顯增長。随着疫情全面好(hǎo)轉,傳統領域需求複蘇,疊加新能(néng)源汽車、風(fēng)電、光伏等新興領域的高(gāo)速發展,全球精銅供需缺口将持續加大(dà)。

可以預見,未來(lái)銅礦市場的競争和(hé)收購熱潮,勢必風(fēng)雲再起!