據Mining.com網站(zhàn)報(bào)道(dào),過去幾年,國際锂市場一直處于震蕩之中,锂價飙升,一方面電動汽車推動需求增長,另一方面全球锂供應也(yě)在增長。

初級礦業公司正在湧入锂市場,展開(kāi)新項目競争,美(měi)國内華達州是新興的锂礦勘查熱點地區(qū),今年排名前三位的锂礦項目都在這(zhè)裏。

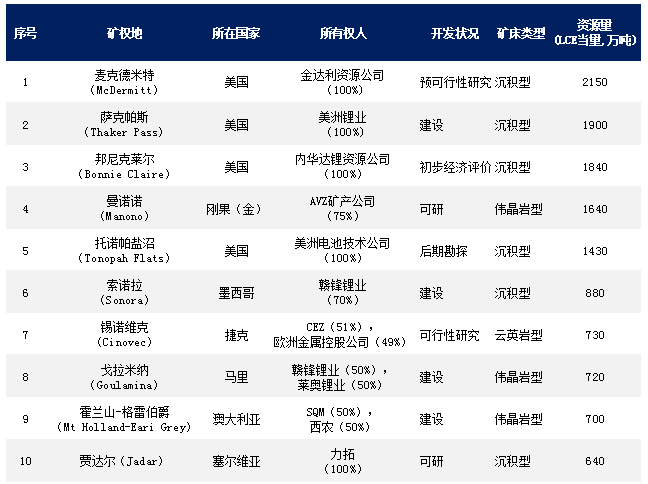

根據總資源量(LCE,碳酸锂當量,萬噸,以下(xià)同),Mining Intelligence網站(zhàn)列出了(le)世界前十大(dà)粘土和(hé)硬岩锂礦。

這(zhè)些(xiē)項目将大(dà)幅增加全球锂産量,預計(jì)今年産量接近100萬噸,2025年産量将增至150萬噸,是2022年的2倍。

排在首位的是位于美(měi)國内華達州與俄勒岡州交界的麥克德米特(McDermitt)項目,其所有權人爲金(jīn)達利資源公司(Jindalee Resources)。這(zhè)家澳大(dà)利亞礦業公司今年将此項目的資源量從(cóng)去年的1330萬噸LCE提高(gāo)到(dào)2150萬噸,增幅65%。

排名第二位的爲美(měi)洲锂業公司(Lithium Americas)的薩克帕斯(Thacker Pass)項目,該礦地處内華達州西北部,資源量爲1900萬噸。但(dàn)是,這(zhè)個項目遭到(dào)環保組織的反對(duì)。不過在5月份,聯邦法官否決了(le)該項目可能(néng)損害環境的指控,美(měi)國内政部消除了(le)該項目開(kāi)發的最後障礙之一。今年,通用(yòng)汽車公司宣布将投資該公司6.5億美(měi)元,幫助開(kāi)發此項目。

内華達锂資源公司(Nevada Lithium Resources)在内華達州薩爾科巴圖斯峪(Sarcobatus Valley)的邦尼克萊爾(Bonnie Claire)項目從(cóng)去年排名第一降至第三,資源量爲1840萬噸。

剛果(金(jīn))的曼諾諾(Manono)項目排名第四,資源量爲1640萬噸。該項目的最大(dà)股東澳大(dà)利亞AVZ礦産公司(AVZ Minerals)持有75%股權,紫金(jīn)礦業持有15%。

美(měi)洲電池技術公司(ABTC,American Battery Technology Co)在内華達州的托諾帕拉鹽沼(Tonopah Flats)排名第五,資源量爲1430萬噸。該項目位于大(dà)煙(yān)谷(Big Smoky Valley),面積10340英畝,包括517個未頒證的申請(qǐng)。ABTC公司持有該項目全部股權。

贛鋒锂業公司在墨西哥(gē)的索諾拉(Sonola)項目是該國進展最快(kuài)的锂礦項目,資源量爲880萬噸,排名第六。雖然去年墨西哥(gē)已經宣布锂礦國有化,但(dàn)總統奧夫拉多爾已經宣布政府希望同企業就锂礦開(kāi)采達成協議(yì)。

捷克共和(hé)國的錫諾維克(Cinovec)項目是歐洲最大(dà)硬岩锂礦,排名第7位,資源量爲730萬噸。CEZ公司持有51%股份,歐洲金(jīn)屬控股公司(European Metal Holdings)持有49%。1月份,捷克烏斯季州宣布該礦爲戰略項目。

馬裏的戈拉米納(Goulamina)項目排名第八,資源量爲720萬噸。贛鋒锂業和(hé)萊奧锂業(Leo Lithium)各持有50%股份。這(zhè)兩家企業正計(jì)劃進行研究擴大(dà)戈拉米納第1、2階段産能(néng)。

智利化工(gōng)礦産公司(SQM)和(hé)澳大(dà)利亞西農(nóng)(Wesfarmers)在西澳州合資的霍蘭山-格雷伯爵(Mount Holland-Earl Grey)锂礦項目排名第九,資源量爲700萬噸。

力拓公司在塞爾維亞的賈達爾(Jadar)項目排名第十,資源量爲640萬噸。這(zhè)個世界第二大(dà)礦業巨頭面臨地方反對(duì)。爲應對(duì)因環境引發的抗議(yì)活動,塞爾維亞政府2022年吊銷了(le)該項目許可證。此後,力拓公司表示願與政府進行會(huì)談,希望能(néng)夠獲準重新啓動該項目。