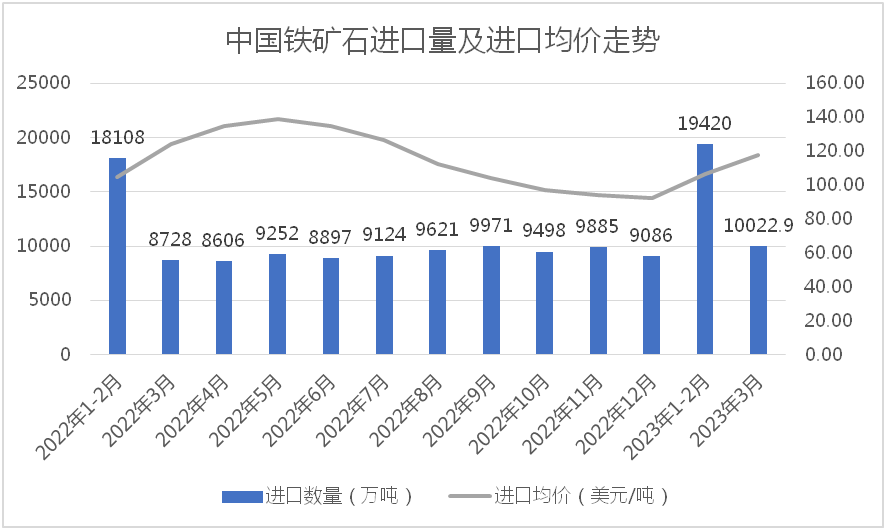

據海關總署數據顯示,2023年1-3月份,我國累計(jì)進口鐵(tiě)礦石29433.5萬噸,同比增長9.8%,進口均價110.6美(měi)元/噸,同比下(xià)降12.0%。但(dàn)值得注意的是,今年3月份,我國進口鐵(tiě)礦石量價齊升,單月進口鐵(tiě)礦石達到(dào)10022.9萬噸,同比增長14.8%,進口均價爲117.7美(měi)元/噸,較今年1-2月均價上(shàng)漲11.43美(měi)元/噸,增長10.76%。

據海關總署數據顯示,2023年1-3月份,我國累計(jì)進口鐵(tiě)礦石29433.5萬噸,同比增長9.8%,進口均價110.6美(měi)元/噸,同比下(xià)降12.0%。但(dàn)值得注意的是,今年3月份,我國進口鐵(tiě)礦石量價齊升,單月進口鐵(tiě)礦石達到(dào)10022.9萬噸,同比增長14.8%,進口均價爲117.7美(měi)元/噸,較今年1-2月均價上(shàng)漲11.43美(měi)元/噸,增長10.76%。

據Refinitiv船(chuán)舶跟蹤數據顯示,中國3月鐵(tiě)礦石運抵量同比增長14%,達到(dào)9417萬噸,其中約86%來(lái)自(zì)澳大(dà)利亞和(hé)巴西。另外(wài),來(lái)自(zì)印度的鐵(tiě)礦石激增84%至268萬噸。

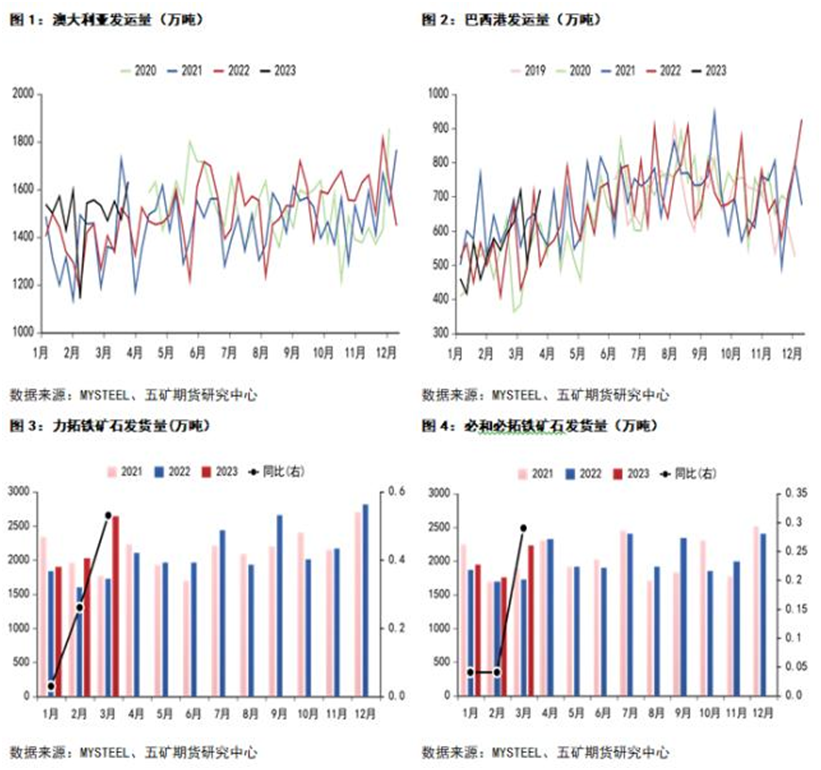

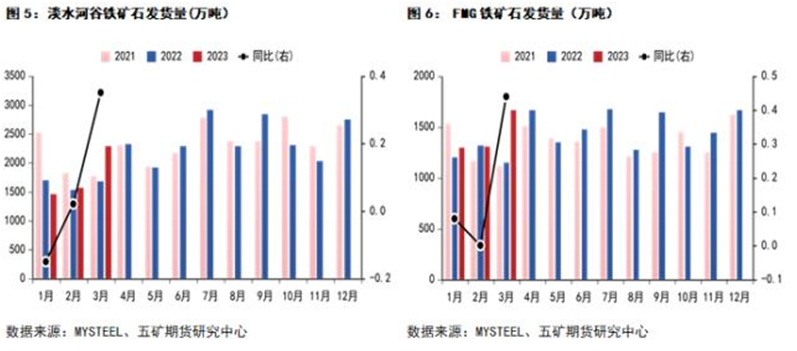

從(cóng)供給端來(lái)看(kàn),今年一季度澳巴發運量較去年有所增加,一季度澳大(dà)利亞同比增加18%,巴西同比增加14%。其中,3月份澳大(dà)利亞(發往中國)總發運量7648.9萬噸,同比增加38.6%;巴西總發運量3194.5萬噸,同比增加38.4%。

據mysteel和(hé)五礦期貨統計(jì),四大(dà)礦山3月份發貨數據同比大(dà)幅增加。3月份力拓發貨量2595.6萬噸,同比增加50%;必和(hé)必拓發貨量2152萬噸,同比增加25%。淡水(shuǐ)河(hé)谷發貨量2189.4萬噸,同比增加30%;FMG發貨量1622.3萬噸,同比增加41%。

鐵(tiě)礦石供給雖然增加,但(dàn)顯然要落後于需求水(shuǐ)平的增加。

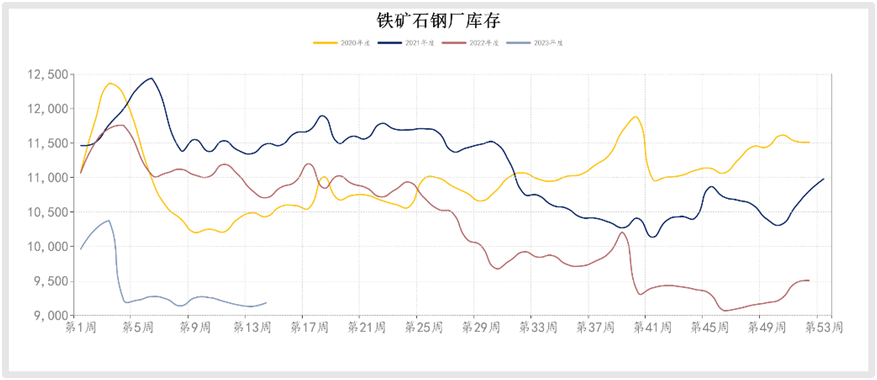

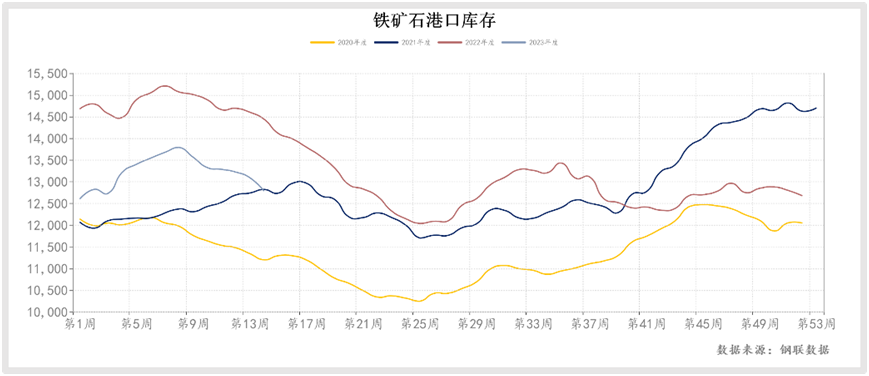

據mysteel數據,4月初的一周,其統計(jì)的247家鋼廠(chǎng)高(gāo)爐産能(néng)利用(yòng)率91.2%,日均鐵(tiě)水(shuǐ)産量245.07萬噸,距離近五年的最高(gāo)點,即2020年8月份的253.3萬噸,隻相差8.23萬噸。目前鋼廠(chǎng)鐵(tiě)礦石總庫存與庫銷比維持低(dī)位,45港口鐵(tiě)礦石庫存去庫308萬噸至1.32億噸。

随着我國經濟的反彈複蘇,強烈刺激着我國對(duì)鐵(tiě)礦石的需求。

但(dàn)需要注意的是,我國日均鐵(tiě)水(shuǐ)産量從(cóng)年初以來(lái),就一路高(gāo)歌猛進,上(shàng)行的步伐從(cóng)未停歇,目前處于曆史相對(duì)高(gāo)位,鋼廠(chǎng)繼續增産的空(kōng)間已然不大(dà),大(dà)概率見頂回落。而鐵(tiě)水(shuǐ)産量的回落就會(huì)影響鐵(tiě)礦石需求的回落,屆時(shí)鐵(tiě)礦石港口庫存或出現(xiàn)逆季節性的累庫。

二季度是海外(wài)礦山發運的傳統旺季,同時(shí)由于印度相關政策的調整,印度礦的供應也(yě)從(cóng)去年年底開(kāi)始逐步恢複,海外(wài)非主流礦供應有所增加。二季度鐵(tiě)礦石供應将持續增加,供應壓力将逐步顯現(xiàn)。

鐵(tiě)礦石的未來(lái),還要看(kàn)需求端的表現(xiàn)!

據金(jīn)十數據,2023年我國粗鋼産量調控政策預期定調爲平控,即在2022年10.18億噸基礎上(shàng)不增不減。下(xià)半年再根據實施情況進行動态調整、總量控制。具體政策尚需等待國家相關部門(mén)出台文(wén)件。

目前,從(cóng)建材周度成交量的來(lái)看(kàn),今年3月份的成交量幾乎與去年相同,并沒有增量;從(cóng)1-2月份的地産數據看(kàn),除了(le)竣工(gōng)數據以外(wài),其他(tā)數據均表現(xiàn)較差,并未出現(xiàn)明(míng)顯改善。地産下(xià)行趨勢難以短時(shí)間扭轉,對(duì)于黑色需求的支撐也(yě)遠不如以前。下(xià)遊需求數據的連續下(xià)滑,加大(dà)了(le)市場對(duì)于未來(lái)4月旺季需求能(néng)否如期兌現(xiàn)的擔憂。

另一方面,監管對(duì)礦價仍未放(fàng)松,對(duì)市場的多頭氣氛也(yě)構成打壓,礦石價格回落可能(néng)性較大(dà)