5月10日,澳大(dà)利亞锂礦生産商Allkem和(hé)美(měi)國锂礦生産商Livent正式宣布簽署最終協議(yì),兩家公司将對(duì)等合并,交易價值約爲106億美(měi)元(約合734億元)。交易預計(jì)将于今年年底完成,Allkem股東将擁有新公司(NewCo)約56%的股份,Livent股東将擁有剩餘約44%的股份。

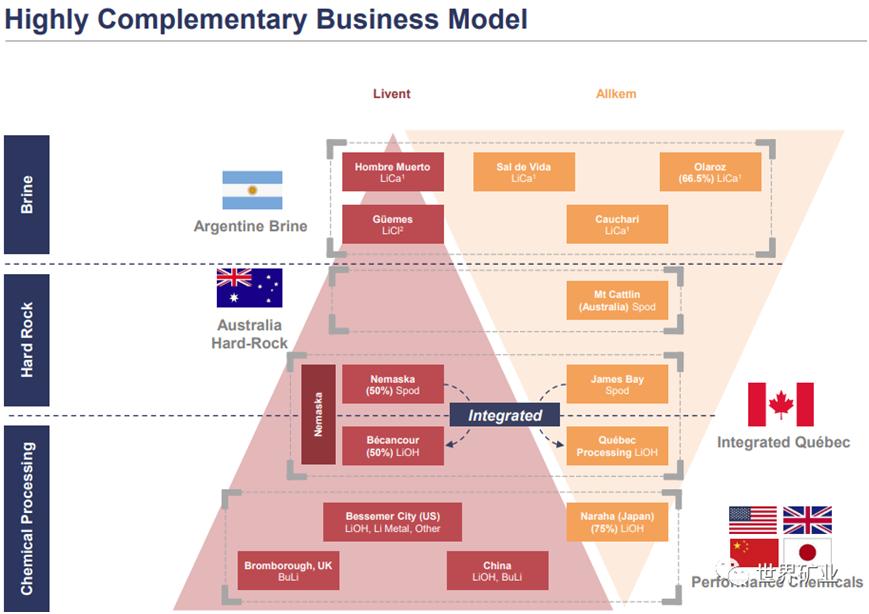

Allkem公司位于澳大(dà)利亞,于2021年由銀河(hé)資源(Galaxy Resources)和(hé)金(jīn)銅公司(Orocobre)換股合并建立,其主要生産基地是位于阿根廷著名“锂三角”的生命鹽湖(Sal de Vida)。據阿根廷政府2022年礦業報(bào)告顯示,Sal de Vida項目探明(míng)與測算(suàn)儲量爲478.1萬噸LCE,第一階段建設于2022年1月開(kāi)始,預計(jì)2023年下(xià)半年開(kāi)始第一階段生産。第一階段初步計(jì)劃年産能(néng)爲15,000噸碳酸锂,随後将擴産至擴展至45,000噸,第二階段額外(wài)再增加3萬噸碳酸锂産量。

Livent總部位于美(měi)國,是全球重要的锂産品生産商,锂深加工(gōng)産品優勢尤爲突出,在阿根廷擁有Hombre Muerto等鹽湖項目,在加拿大(dà)擁有Nemaska等硬岩锂項目,并在美(měi)國、英國、中國等地擁有锂精煉工(gōng)廠(chǎng)。阿根廷Hombre Muerto鹽湖是Livent公司的主要原材料來(lái)源地.目前,Livent公司産能(néng)約8.5萬噸碳酸锂當量(LCE)。

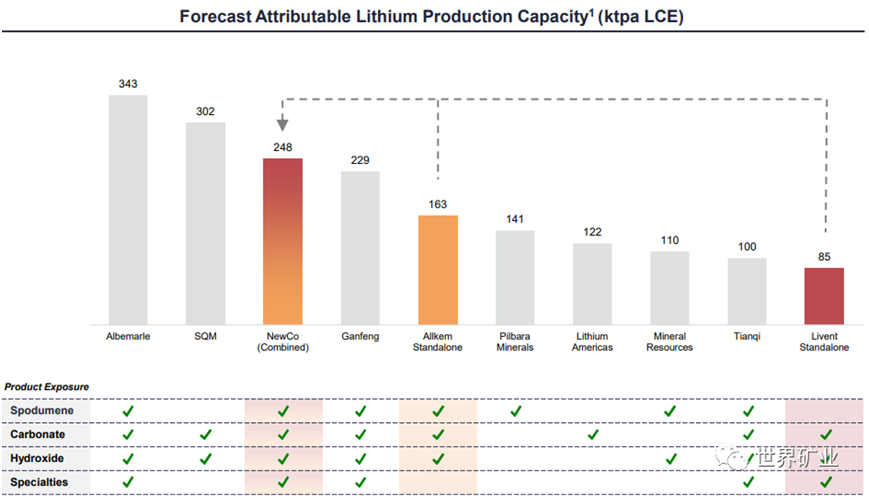

據測算(suàn),Allkem和(hé)Livent合并後,新公司預計(jì)産能(néng)達24.8萬噸碳酸锂當量(LCE),超過贛鋒锂業(22.9萬噸)和(hé)天齊锂業(10萬噸),位居世界第三,僅次于雅寶(Albemarle)和(hé)智利礦業化工(gōng)(SQM)。

兩家全球锂生産商資産和(hé)商業模式高(gāo)度互補,合并後的新公司将在關鍵地區(qū)、産品和(hé)客戶中擁有多元化的低(dī)成本資産,通過共同開(kāi)發未來(lái)擴展項目和(hé)運營并降低(dī)風(fēng)險的機會(huì)來(lái)實現(xiàn)顯著的成本協同效應和(hé)資本支出節省。

全球第三大(dà)锂礦生産商,可以說來(lái)勢洶洶。

近年來(lái),在應對(duì)氣候變化和(hé)能(néng)源轉型的大(dà)潮下(xià),锂資源的價值越發受到(dào)關注。相應的,锂資源市場的定價權也(yě)成爲當前全球新能(néng)源産業鏈戰略競争的核心之一。

當前來(lái)看(kàn),中國在锂産業鏈中處于供應鏈的中遊,是世界上(shàng)最大(dà)的锂礦資源消費國和(hé)锂産品生産國之一。同時(shí),中國還是全球新能(néng)源汽車市場的主要推動者之一,新能(néng)源汽車的需求對(duì)锂及其相關産業的需求巨大(dà)。

然而,中國在锂礦資源儲量方面并不占優勢,約占全球7%;在産量方面,目前全球锂資源的開(kāi)采主要集中在南美(měi)和(hé)澳大(dà)利亞等國家,其中澳大(dà)利亞作(zuò)爲锂資源大(dà)國,貢獻了(le)全球近半數的锂資源供應,中國2022年锂資源供給量約爲10萬噸碳酸锂當量,占比約15%。

在锂資源上(shàng)遊儲備和(hé)開(kāi)采環節,中國企業雖然獲得了(le)不少資源,但(dàn)相比中國在産業鏈中下(xià)遊的規模而言,相對(duì)參與度仍然較低(dī)。而且中資企業在海外(wài)的資源正面臨越來(lái)越多的經濟風(fēng)險、政治風(fēng)險,可能(néng)導緻原材料的生産和(hé)出口受到(dào)幹擾,從(cóng)而對(duì)碳酸锂的供給格局産生擾動。