據Mining.com網站(zhàn)援引路透社報(bào)道(dào),歐盟國家已經将鋁列入《關鍵原材料法案》(CRMA,Critical Raw Materials Act)涉及的礦物和(hé)金(jīn)屬目錄中。

該法案是歐盟保障必需原料以便在全球脫碳過程中同中美(měi)競争戰略的核心。

CRMA最初沒有将鋁包括在内遭到(dào)行業部分反對(duì),歐洲鋁消費者聯合會(huì)稱歐盟決策者“做了(le)同應該做的相反的事(shì)情”。

歐盟最後一刻将這(zhè)種金(jīn)屬及其上(shàng)遊的鋁土礦和(hé)氧化鋁列入關鍵原材料目錄,充分說明(míng)鋁對(duì)綠色革命的重要意義和(hé)歐洲對(duì)安全供應的擔憂日益上(shàng)升。

綠色金(jīn)屬

得益于高(gāo)的強重比,鋁已經成爲現(xiàn)代社會(huì)廣泛應用(yòng)的第二大(dà)金(jīn)屬,僅次于鋼鐵(tiě)。

随着能(néng)源轉型步伐加快(kuài),未來(lái)鋁使用(yòng)量将強勁增長。

世界銀行已經将鋁列爲從(cóng)太陽能(néng)到(dào)地熱等目前以及未來(lái)綠色能(néng)源技術“高(gāo)影響”和(hé)“跨界”使用(yòng)的金(jīn)屬。

更重要的是,鋁在輕載電動車行業中發揮重要作(zuò)用(yòng),使得汽車制造商能(néng)夠擴大(dà)锂離子電池的續航裏程。

國際鋁業協會(huì)(IAI,International Aluminium Institute)預測,2030年全球鋁需求量将達到(dào)1.195億噸,增幅近40%,意味着10年内鋁行業需要增産3330萬噸。

産量下(xià)降

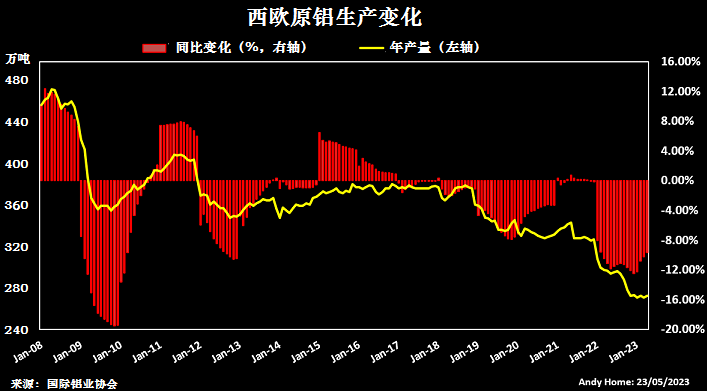

就目前情況來(lái)看(kàn),在這(zhè)段時(shí)間内,歐洲的原鋁産量增長面臨困難。

過去15年中,西歐原鋁産量持續下(xià)降,從(cóng)過去的450萬噸降至目前的270萬噸。

該行業一直面臨能(néng)源價格高(gāo)昂,以及半成品進口增加的壓力。

鋁冶煉需要消耗大(dà)量電力,俄烏戰争爆發帶來(lái)的能(néng)源崩潰使得歐洲鋁産業面臨另一次打擊。

歐盟統計(jì)顯示,2021年10月到(dào)2022年3月間,歐洲又喪失了(le)85萬噸原鋁産能(néng)

。

如果新的低(dī)碳電力供應能(néng)夠保障,美(měi)國鋁業(Alcoa)在西班牙的煉廠(chǎng)能(néng)夠複産。其他(tā)一些(xiē)鋁廠(chǎng)恐怕将永久關閉。

進口依賴

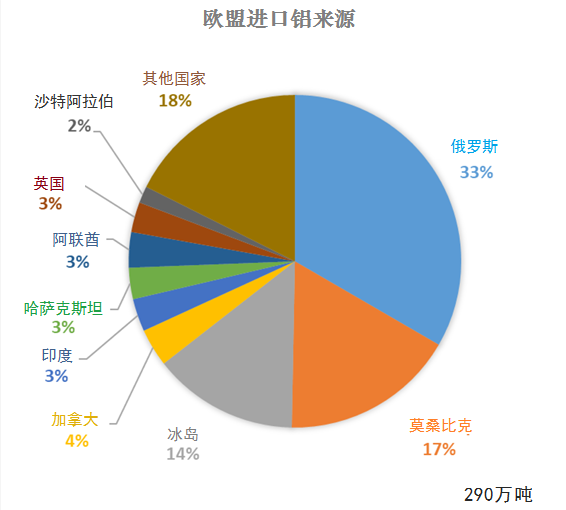

據歐盟預測,2016年-2020年,歐洲年均鋁消費量500萬噸多一點。

同期,歐洲鋁進口依存度平均爲56%,遠低(dī)于該經濟體鋁土礦89%的依存度,這(zhè)也(yě)是歐盟規劃者最初沒有将鋁列入CRMA的原因。

然而,關鍵的區(qū)别在于歐洲鋁土礦和(hé)原鋁的來(lái)源不同。

2016年-2020年,歐盟進口鋁土礦主要來(lái)自(zì)幾内亞(70%)、巴西(14%)和(hé)塞拉利昂(10%)。

不同的是,原鋁進口主要來(lái)自(zì)俄羅斯,同期年均33%的原鋁進口來(lái)自(zì)俄羅斯。其他(tā)的主要供應國爲莫桑比克,占17%,冰島另外(wài)占14%。

美(měi)國和(hé)英國都對(duì)進口俄羅斯原鋁征收懲罰性關稅,但(dàn)是俄羅斯對(duì)于歐洲供應鏈的重要性使得歐盟并未對(duì)俄羅斯的主要生産商俄鋁(Rusal)實施正式制裁。

但(dàn)是,依賴俄羅斯供應有很(hěn)大(dà)的問題,2022年2月俄烏軍事(shì)沖突後,歐盟與東面鄰居的矛盾加劇(jù)。

如果俄羅斯的供應被切斷,歐洲對(duì)鋁的依賴将變得更爲嚴重。

電力問題

将鋁列入歐洲關鍵原材料目錄對(duì)于該地區(qū)鋁行業來(lái)說是場重要的勝利。

不過,這(zhè)僅僅是開(kāi)始。

保留歐盟剩餘的原鋁冶煉能(néng)力取決于低(dī)成本的電力,更不用(yòng)重建了(le),而歐盟缺乏的正是這(zhè)個。

降低(dī)碳足迹需求使得鋁生産商面臨的問題更加複雜(zá)化。這(zhè)需要大(dà)量可再生電力,該地區(qū)更爲短缺。

歐盟提出的碳邊界調整機制是另一個争論的焦點。歐洲鋁産業擔心這(zhè)将擡高(gāo)進口成本,而對(duì)全球排放(fàng)沒有作(zuò)用(yòng)。

需要指出的是,出于保護本土冶煉廠(chǎng)考慮,歐洲加工(gōng)商還要繳納原鋁和(hé)合金(jīn)進口稅。

這(zhè)些(xiē)進口稅很(hěn)明(míng)顯隻是減緩而不是遏制了(le)歐洲冶煉産能(néng)的下(xià)滑。

目标

歐盟的CRMA提出,2030年本土開(kāi)采滿足該組織10%的消費量,回收和(hé)加工(gōng)分别滿足20%和(hé)50%。後兩者剛剛從(cóng)15%和(hé)40%分别上(shàng)調。

另外(wài),對(duì)任何單個第三方供應國的進口依存度不能(néng)超過65%。

在當前全球鋁行業形勢下(xià),歐盟要實現(xiàn)鋁行業目标,就需要通盤考慮,包括下(xià)調綠色電價,重新考慮以前的進口稅,對(duì)拟議(yì)的碳邊界機制進行微調等。

将鋁列入關鍵原材料目錄可能(néng)是應對(duì)多重挑戰的簡單途徑。

——文(wén)章來(lái)源:礦業彙,版權歸原作(zuò)者所有,圖文(wén)文(wén)章如有侵權,敬請(qǐng)聯系删除,謝(xiè)謝(xiè)!