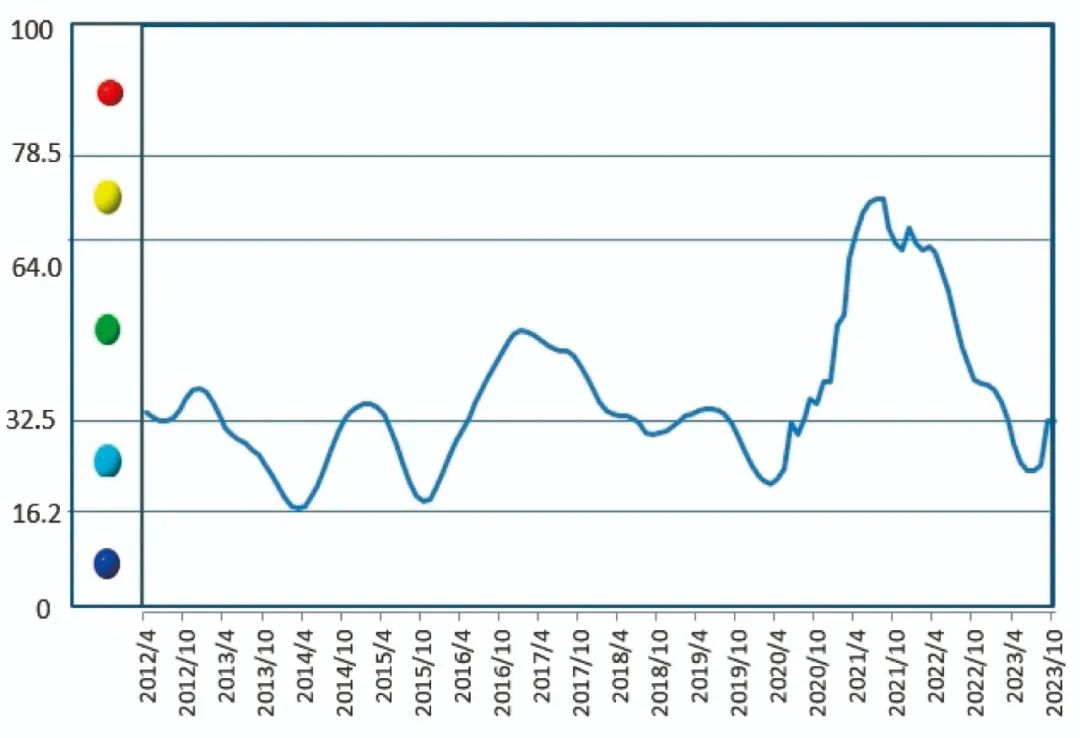

2023年10月份,中國鋁冶煉産業景氣指數爲32.6,較上(shàng)月上(shàng)升1.3個點,處于“正常”區(qū)間下(xià)部;先行合成指數爲54.3,較上(shàng)月下(xià)降0.1個點。近13個月中國鋁冶煉産業景氣指數見表1。

表1 近13個月中國鋁冶煉産業景氣指數

➤ 景氣指數處于正常區(qū)間内并較上(shàng)月上(shàng)升

2023年10月份,中國鋁冶煉産業景氣指數爲32.6,較上(shàng)月上(shàng)升1.3個點,處于“正常”區(qū)間下(xià)部。中國鋁冶煉産業月度景氣指數走勢見圖1。

圖1 中國鋁冶煉産業景氣指數趨勢圖

由中國鋁冶煉産業景氣信号燈(見圖2)可見,2023年10月份,在構成産業景氣指數的10個指标中,LME鋁結算(suàn)價、M2、發電量、電解鋁産量、鋁冶煉投資總額、氧化鋁産量、主營業務收入、鋁材出口總量和(hé)利潤總額等9項指标均處于“正常”區(qū)間;商品房銷售面積處于“過冷”區(qū)間。

圖2 中國鋁冶煉産業景氣信号燈

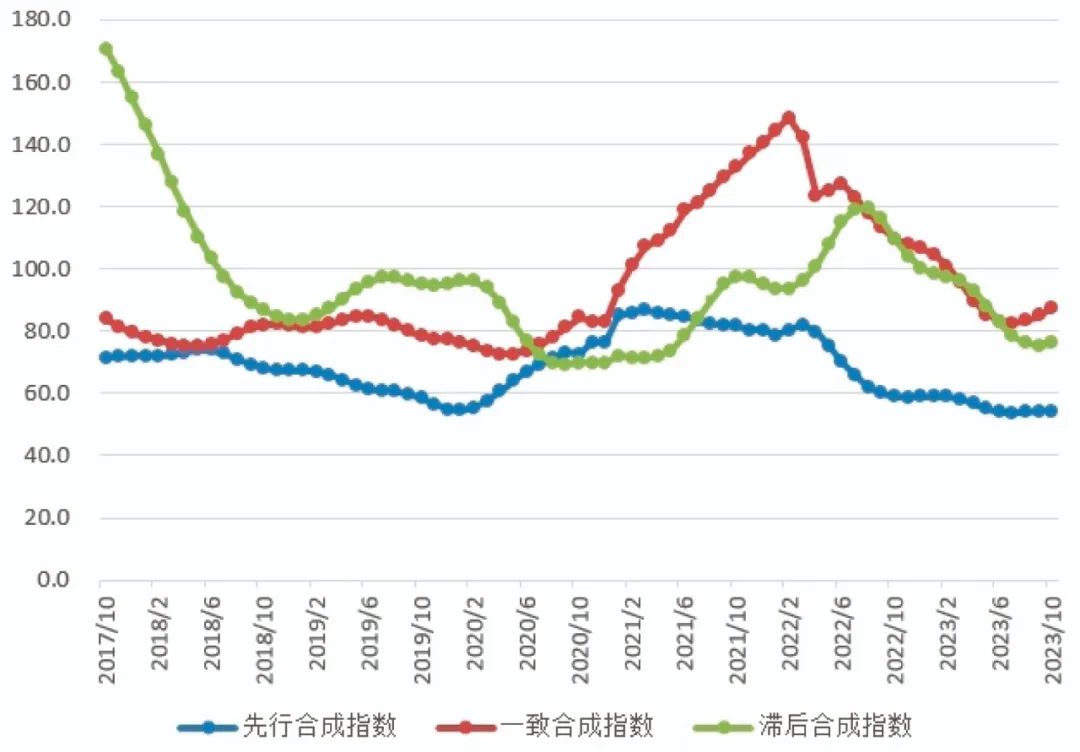

➤ 先行合成指數下(xià)降

2023年10月份,先行合成指數爲54.3,較上(shàng)月下(xià)降0.1個點。中國鋁冶煉産業合成指數曲線見圖3。構成先行合成指數的5項指标中,經季節調整後,LME鋁結算(suàn)價同比持平;有一項指标較上(shàng)月下(xià)降,鋁冶煉投資總額下(xià)降6.5%;有3項指标較上(shàng)月上(shàng)升,商品房銷售面積上(shàng)升2.2%,發電量上(shàng)升0.8%,M2上(shàng)升0.6%。

圖3 中國鋁冶煉産業合成指數曲線

➤ 行業運行特點及形勢分析

10月份鋁冶煉行業景氣度總體處于正常區(qū)間下(xià)部,運行特點具體表現(xiàn)爲:

一是鋁價呈現(xiàn)高(gāo)位回調态勢。9月下(xià)旬鋁價大(dà)幅上(shàng)漲, 但(dàn)10月份鋁價未能(néng)延續上(shàng)漲态勢,呈高(gāo)位回調的走勢,10月初,由于下(xià)遊消費轉弱,鋁呈累庫狀态,因此節後鋁價走勢連續低(dī)迷,10月中旬,雲南地區(qū)由于枯水(shuǐ)季,部分電解鋁企業減産,加之宏觀政策面有偏利好(hǎo)消息的支撐,使得鋁價有一定反彈。但(dàn)是由于下(xià)遊消費連續低(dī)迷,後續鋁價上(shàng)行壓力仍較大(dà)。10月份滬鋁主力合約價格處于18741元/噸~19252元/噸之間,均價爲18996元/噸,環比上(shàng)升304元/噸,漲幅1.6%,同比上(shàng)升767元/噸,漲幅4.2%。滬鋁主力合約價格走勢情況見圖4。

圖4 滬鋁主力合約價格走勢情況

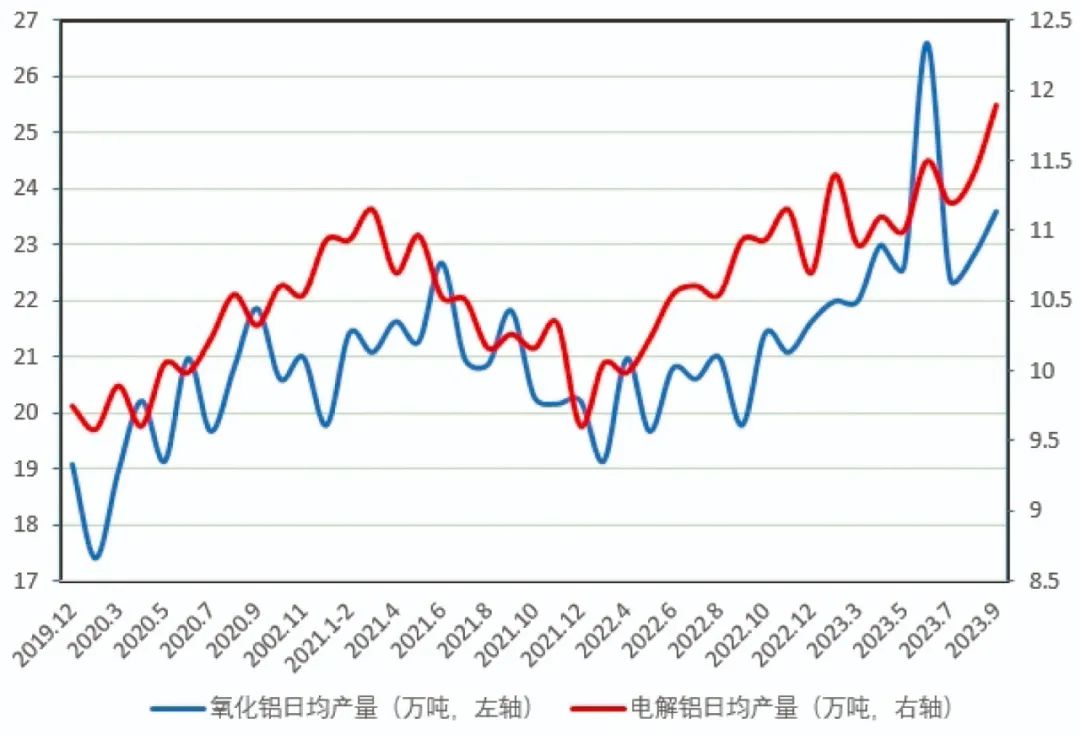

二是生産總體保持平穩。9月份,全國電解鋁和(hé)氧化鋁的産能(néng)産量總體保持平穩。部分地區(qū)電解鋁企業減産,主要集中在雲南地區(qū),雲南地區(qū)枯水(shuǐ)期将近,用(yòng)電調節開(kāi)始施行,部分電解鋁企業被要求提前采取電力負荷管控措施,實施降負荷運行,省内計(jì)劃第一輪壓減相關電解鋁企業約20%産能(néng),預計(jì)減産規模約爲115萬噸。9月份,全國電解鋁産量爲357.7萬噸,同比上(shàng)升5.3%,日均産量11.9萬噸,環比上(shàng)升0.3萬噸 ,同比上(shàng)升0.6萬噸;氧化鋁産量爲707.2萬噸,同比上(shàng)升1.6%,日均産量23.6萬噸,環比上(shàng)升0.8萬噸,同比上(shàng)升0.1萬噸。鋁冶煉産品月度日均産量見圖5。

圖5 鋁冶煉産品月度日均産量

三是國内鋁表觀消費不及預期。當前處于鋁消費淡季,下(xià)遊需求表現(xiàn)不及預期。9月份,鋁加工(gōng)方面,國内鋁下(xià)遊加工(gōng)龍頭企業開(kāi)工(gōng)率爲63.8%,同比下(xià)降1.3%;房地産方面,房地産消費依舊疲軟,恢複仍需時(shí)日。前三季度,房地産總體呈現(xiàn)持續低(dī)迷态勢;汽車方面,國家層面出台了(le)一系列促消費政策,各地積極響應,相繼推出發放(fàng)消費券、購車補貼等措施,汽車消費穩中有增。前三季度,汽車行業市場總體呈現(xiàn)“淡季不淡,旺季更旺”的态勢。

從(cóng)鋁消費的主要領域看(kàn),房地産方面,9月份全國房地産開(kāi)發投資10369.2億元,同比下(xià)降18.7%,房地産開(kāi)發企業房屋施工(gōng)面積9273.1萬平方米,同比下(xià)降9.7%,房屋新開(kāi)工(gōng)面積8232.3萬平方米,同比下(xià)降15.2%,房屋竣工(gōng)面積4978.5萬平方米,同比上(shàng)升24.3%;汽車方面,9月份汽車産銷分别完成285萬輛和(hé)285.8萬輛,環比均上(shàng)升10.7%,同比分别上(shàng)升6.6%和(hé)9.5%;9月份全國鋁合金(jīn)産量126.1萬噸,同比上(shàng)升11.3%;9月份全國鋁材産量555.0萬噸,同比上(shàng)升5.7%。

四是鋁土礦進口同比上(shàng)升、鋁材出口同比下(xià)降。由于國内鋁土礦禀賦不佳,鋁資源維持淨進口。鋁土礦進口方面,我國鋁土礦進口保持上(shàng)升态勢,9月份我國進口鋁礦砂及其精礦1002.4萬噸,同比上(shàng)升23.1%。其中,自(zì)幾内亞進口677.2萬噸,同比上(shàng)升66.3%;自(zì)澳大(dà)利亞進口269.8萬噸,同比下(xià)降0.4%。鋁材方面,繼續保持以國内循環爲主、國内國際雙循環的發展格局。9月份我國未鍛軋鋁及鋁材出口43.6萬噸。同比下(xià)降7.6%。

綜上(shàng)所述,在國民經濟繼續延續穩定恢複發展态勢前提下(xià),我們預計(jì)未來(lái)一段時(shí)期我國鋁冶煉行業将會(huì)繼續在“正常”區(qū)間運行,景氣指數可能(néng)會(huì)有上(shàng)升。

附注:

1、鋁冶煉産業景氣先行合成指數(簡稱:先行指數)用(yòng)于判斷鋁冶煉産業經濟運行的近期變化趨勢。該指數由以下(xià)5項指标構成:LME鋁結算(suàn)價、M2、鋁冶煉項目固定資産投資總額、商品房銷售面積、發電量。

2、鋁冶煉産業一緻合成指标(簡稱:一緻指數)反映當前鋁冶煉産業經濟的運行狀況。該指數由以下(xià)5項指标構成:電解鋁産量、氧化鋁産量、鋁冶煉企業營業收入、鋁冶煉企業利潤總額、鋁材出口總量。

3、鋁冶煉産業滞後合成指标(簡稱:滞後指數)與一緻指标一起主要用(yòng)來(lái)監測經濟變動的趨勢,起到(dào)事(shì)後驗證的作(zuò)用(yòng)。該指數由以下(xià)3項指标構成:鋁冶煉企業流動資本餘額、鋁冶煉企業應收賬款餘額、鋁冶煉企業産成品資金(jīn)餘額。

4、綜合景氣指數反映當前鋁冶煉産業發展景氣程度。景氣燈号圖把鋁冶煉産業經濟運行狀态分爲5個級别,“紅(hóng)燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對(duì)單項指标燈号賦予不同的權重,将其彙總而成的綜合景氣指數也(yě)同樣由5個燈區(qū)顯示。

綜合景氣指數由10項指标構成,即先行指數和(hé)一緻指數的構成指标。

5、編制指數所用(yòng)各項指标均經過季節調整,已剔除季節因素。

6、每月都将對(duì)以前的月度景氣指數進行修訂。當時(shí)間序列加入最新的一個月的數據後,以往月度景氣指數會(huì)或多或少地發生變化,這(zhè)是模型自(zì)動修正的結果。

來(lái)源:中國有色金(jīn)屬報(bào),版權歸原作(zuò)者所有

圖文(wén)如有侵權,敬請(qǐng)聯系删除。