“再不回調,大(dà)家都可以提前回家過年了(le)”,對(duì)于近期屢創新高(gāo)的銅價,華南某大(dà)型有色金(jīn)屬貿易商銷售負責人劉輝向财聯社記者感歎道(dào),“已看(kàn)不懂當前走勢,希望能(néng)大(dà)幅回調,給産業鏈一個喘息的機會(huì)。”

銅價在近兩個月拉漲創曆史新高(gāo)後,迎來(lái)了(le)劉輝所期待的回調,截至5月23日,盤中滬銅主連一度跌超4%,在上(shàng)個交易日中,倫銅主連跌幅近4%、紐約銅主連跌幅近6%。

财聯社記者多方采訪獲悉,本輪銅價上(shàng)漲,主要是在礦端擾動下(xià),市場對(duì)未來(lái)供給産生預期差,同時(shí)疊加美(měi)聯儲降息、全球通脹、制造業回暖等宏觀預期,而近期高(gāo)漲的資金(jīn)情緒也(yě)在“烈火烹油”,目前的高(gāo)銅價已經脫離了(le)基本面。

對(duì)于未來(lái)銅價走勢,在礦端趨緊難改,以及需求端新興經濟體與新能(néng)源崛起的背景下(xià),受訪者大(dà)多持“短空(kōng)長多”觀點。

紫金(jīn)礦業上(shàng)杭縣紫金(jīn)山金(jīn)銅礦開(kāi)采現(xiàn)場

财聯社記者攝

有色金(jīn)屬“集體狂歡” 銅價創曆史新高(gāo)

近兩個月以來(lái),有色闆塊集體上(shàng)漲。其中有色之王銅漲勢兇猛,近日滬銅價格已創曆史新高(gāo)。

“漲得出乎意料,受資金(jīn)情緒影響太大(dà),從(cóng)産業鏈來(lái)看(kàn),當前大(dà)部分品種價格已脫離了(le)基本面。”對(duì)于近日有色金(jīn)屬拉漲,某大(dà)型有色金(jīn)屬貿易商總經理(lǐ)張宇向記者感歎道(dào)。

财聯社記者以投資者身份從(cóng)起帆電纜(605222.SH)獲悉,在高(gāo)銅價的影響下(xià),終端需求觀望情緒較強,整個線纜行業的訂單可能(néng)都會(huì)有一定的收縮,現(xiàn)在的價格已基本脫離了(le)基本面的供需關系。

對(duì)于近日有色闆塊的集體拉漲,有業内資深人士向财聯社記者表示,本輪上(shàng)漲主要受資金(jīn)驅動,從(cóng)基本面已很(hěn)難去解釋;現(xiàn)在部分品種出現(xiàn)了(le)強資金(jīn)情緒逼倉的短期行爲,資金(jīn)行爲導緻價格出現(xiàn)偏離後,仍将會(huì)回歸價值中樞。

SMM銅高(gāo)級分析師耿志瑤向财聯社記者表示,近日滬銅上(shàng)漲,在上(shàng)周COMEX逼空(kōng)行情帶動下(xià),也(yě)受到(dào)了(le)中國房地産利好(hǎo)政策的推動;同時(shí),伊朗總統直升機失事(shì)事(shì)件引起市場不安情緒,貴金(jīn)屬拉漲、白(bái)銀漲停等直接帶動了(le)期銅情緒,因此期銅再沖高(gāo)位。

中信建投期貨工(gōng)業品首席分析師江露向财聯社記者表示,3月中旬後,海外(wài)通脹黏性、經濟指标降溫、非美(měi)經濟體開(kāi)啓降息,滞脹風(fēng)險是商品闆塊亮(liàng)眼的底層邏輯,而不同的預期進一步賦予各品種不同漲勢,如供給趨緊預期前置的銅、需求預期過度交易的錫、美(měi)聯儲降息預期樂觀化的貴金(jīn)屬等。

需要注意的,在目前銅期貨價格不斷走強後,國内外(wài)銅現(xiàn)貨跟進速度放(fàng)緩,貼水(shuǐ)不斷擴大(dà)。據Choice數據,截至5月21日lme(0-3)銅貼水(shuǐ)117美(měi)元,上(shàng)海物貿銅貼水(shuǐ)390元/噸,均爲曆史高(gāo)位區(qū)間。

某大(dà)型銅材加工(gōng)廠(chǎng) 财聯社記者攝

供給端擾動不斷 預期差下(xià)的“礦比銅貴”

去年11月之前,多家機構預測2024年全球礦銅産量同比增加約80萬噸,但(dàn)此後供給端突發各種擾動,預期差下(xià)出現(xiàn)了(le)曆史上(shàng)少見的“礦比銅貴”。

本輪國内外(wài)銅價的上(shàng)漲,均開(kāi)始于3月中旬。3月13日,中國有色協會(huì)召集國内頭部銅冶煉廠(chǎng)開(kāi)會(huì),爲應對(duì)礦端供給不足導緻冶煉費持續走低(dī)的困境,各冶煉廠(chǎng)未來(lái)或有減産計(jì)劃,但(dàn)具體減産數量至今尚未明(míng)确。

據Choice數據,目前銅精礦現(xiàn)貨加工(gōng)費(TC)已從(cóng)2023年9月份的94美(měi)元/噸“跌入谷底”,截至5月17日,爲-1美(měi)元/噸,由于銅精礦的緊缺,出現(xiàn)了(le)曆史上(shàng)少見“礦比銅貴”的倒挂現(xiàn)象。

事(shì)實上(shàng),本輪銅精礦短缺的擾動始于去年11月份,彼時(shí)海外(wài)礦業巨頭第一量子旗下(xià)的科布雷銅礦因被巴拿馬裁定爲運營合同違憲而被迫停産,該銅礦年産能(néng)近40萬金(jīn)屬噸;12月份,英美(měi)資源宣布将2024年銅産量指引下(xià)調約20萬噸。

進入今年,來(lái)自(zì)礦端的擾動并未停歇。3月,全球最大(dà)銅供應商智利國家銅業Codelco的拉多米羅·托米奇銅礦因礦難事(shì)故暫停了(le)大(dà)部分采礦活動,至今仍未複産。4月,非洲第二大(dà)銅産國贊比亞因幹旱,水(shuǐ)電短缺導緻礦山供電不足。

需要指出的是,銅産業鏈中,礦端曆來(lái)是話(huà)語權最大(dà)、利潤最豐厚的環節。因此礦端的一舉一動,牽動着整個産業鏈的神經。

洛陽钼業(603993.SH)副董事(shì)長李朝春曾在3月底的公司年度業績說明(míng)會(huì)上(shàng)表示,近期銅供應端的擾動實際上(shàng)遠遠超出大(dà)家預期,從(cóng)去年四季度至今年一季度全球各大(dà)礦企銅産量的指引來(lái)看(kàn),除了(le)洛陽钼業和(hé)紫金(jīn)礦業貢獻了(le)主要增量外(wài),全球其他(tā)礦企所帶來(lái)的銅減産大(dà)緻在80萬-90萬噸左右。

據世界金(jīn)屬統計(jì)局數據,2023年全球礦銅産量約2200萬噸,上(shàng)述減産占比約4%。

需要注意的是,銅精礦需求方面,國内冶煉廠(chǎng)近兩年粗煉産能(néng)快(kuài)速增加,導緻冶煉廠(chǎng)對(duì)銅精礦的需求快(kuài)速擴張。

據SMM統計(jì),2023年國内粗煉産能(néng)新增73萬噸至1038萬噸,2024年預計(jì)新增91萬噸,這(zhè)兩年的年化增速高(gāo)達8%,從(cóng)投放(fàng)時(shí)間來(lái)看(kàn),主要集中在2023年四季度和(hé)2024年一季度。

李朝春表示,今年以來(lái)銅冶煉廠(chǎng)加工(gōng)費降到(dào)曆史最低(dī),實際上(shàng)表明(míng)市場上(shàng)一礦難求。 同時(shí),也(yě)跟冶煉産能(néng)快(kuài)速增加和(hé)上(shàng)遊礦端供給不匹配有關,但(dàn)冶煉端也(yě)是因爲看(kàn)到(dào)了(le)下(xià)遊需求比較好(hǎo)才會(huì)加碼産能(néng)。

需求動能(néng)轉換 新興經濟體與新能(néng)源崛起

站(zhàn)在更高(gāo)維度去看(kàn),需求動能(néng)的轉換是本輪銅價驅動的重要因素之一,即新興經濟體工(gōng)業化與全球新能(néng)源需求的崛起,将爲全球銅需求帶來(lái)較大(dà)增量。

5月20日,民生證券研究院副院長、有色金(jīn)屬首席分析師邱祖學做客财聯社直播間表示,目前不能(néng)用(yòng)舊框架研究金(jīn)屬銅的投資。在供給曲線陡峭化背景下(xià),銅對(duì)房地産爲代表的總量經濟不再敏感,邊際需求讓位于新能(néng)源汽車、風(fēng)電、光伏等新興領域;此外(wài),以東南亞、墨西哥(gē)爲代表的新興經濟體的崛起和(hé)供應鏈重構對(duì)銅的需求産生明(míng)顯拉動效應。現(xiàn)在已經很(hěn)難憑實體經濟體感冷熱來(lái)簡單判斷金(jīn)屬漲跌邏輯。

上(shàng)述邱祖學的觀點,在紫金(jīn)礦業(601899.SH)處得到(dào)印證。公司董事(shì)長陳景河(hé)上(shàng)周五在股東大(dà)會(huì)上(shàng)表示,國際市場對(duì)未來(lái)銅價高(gāo)度看(kàn)好(hǎo),從(cóng)大(dà)背景來(lái)看(kàn),國内傳統的工(gōng)業化進程已步入尾聲,但(dàn)東南亞等新市場正方興未艾,未來(lái)對(duì)銅需求較大(dà);此外(wài),在全球控碳背景下(xià),對(duì)電氣化、智能(néng)化、新能(néng)源設備的需求旺盛,也(yě)将拉動對(duì)銅的需求。

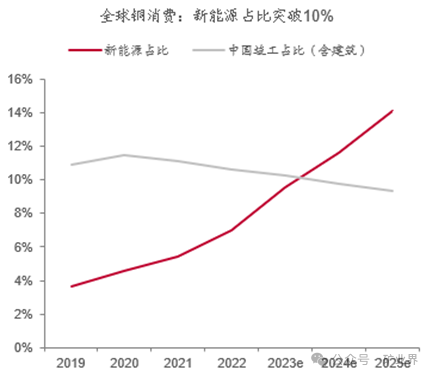

新能(néng)源領域對(duì)銅需求的增量,已基本上(shàng)抵消了(le)國内傳統房地産下(xià)滑所帶來(lái)的負面影響。近日,中泰證券研究所有色金(jīn)屬首席分析師謝(xiè)鴻鶴曾表示,2023年全球新能(néng)源制造對(duì)銅鋁的消費量已經占到(dào)總消費量的10%,而國内房地産竣工(gōng)端對(duì)銅鋁(指狹義的直接使用(yòng)部分)的消費也(yě)在2023年被“壓縮”到(dào)了(le)10%附近。

數據來(lái)源:中泰證券研究院

有色大(dà)周期啓動存分歧

銅價或将“短空(kōng)長多”?

從(cóng)供需邏輯來(lái)看(kàn),銅價存在上(shàng)行的理(lǐ)論支撐,但(dàn)多位身處産業鏈中下(xià)遊人士在與财聯社記者交流時(shí)表示,“資金(jīn)情緒太強”“庫存還是那麽高(gāo),已經看(kàn)不懂價格。”

對(duì)于國内高(gāo)銅價與高(gāo)庫存并存的情況,有機構分析師向财聯社記者解釋,銅作(zuò)爲美(měi)元計(jì)價商品,定價來(lái)自(zì)于全球庫存窪地,而不來(lái)自(zì)于國内的庫存高(gāo)地。目前海外(wài)庫存較低(dī),一旦海外(wài)開(kāi)始補庫存的話(huà),全球整體上(shàng)就會(huì)出現(xiàn)短缺。

據Choice數據,截至5月20日,國内銅社會(huì)庫存爲40.28萬噸,爲近4年高(gāo)點;國外(wài)兩大(dà)交易所銅庫存均處在曆史較低(dī)水(shuǐ)平,紐約COMEX約2萬短噸,倫敦LME約11萬噸。

對(duì)于未來(lái)銅價走勢,業内人士基本持“短空(kōng)長多”觀點。

張宇告訴記者,銅價不可能(néng)一直拉漲,他(tā)認爲一旦出現(xiàn)利空(kōng)信号,資金(jīn)就會(huì)将其放(fàng)大(dà),導緻銅價深度回調。

對(duì)于近期狂飙的銅價,“大(dà)宗商品旗手”高(gāo)盛也(yě)表示了(le)擔憂。高(gāo)盛在5月19日的研報(bào)中提到(dào),雖然對(duì)未來(lái)銅價整體上(shàng)仍持樂觀态度,但(dàn)近期高(gāo)銅價已經對(duì)中國産業鏈的訂單需求形成較大(dà)壓制。當下(xià)的情景可能(néng)類似于2021年第二季度,銅價在前期暴漲後因終端需求的負反饋導緻其從(cóng)峰值下(xià)降了(le)約9%,之後銅價才走上(shàng)了(le)一條更加溫和(hé)可持續的上(shàng)漲之路。

紫金(jīn)礦業高(gāo)管在近日舉辦的業績說明(míng)會(huì)上(shàng)表示,近期黃金(jīn)和(hé)銅的上(shàng)漲讓市場覺得意外(wài),公司對(duì)下(xià)半年銅價不好(hǎo)判斷,但(dàn)在供給端釋放(fàng)不及預期的背景下(xià),銅作(zuò)爲全球化大(dà)宗商品,在海外(wài)制造業複蘇以及電網投資周期的拉動下(xià),對(duì)未來(lái)2-3年的價格依舊看(kàn)好(hǎo)。

耿志瑤告訴記者,礦端緊張預期不減,随着遠期新能(néng)源以及AI算(suàn)力等對(duì)銅需求提升,預計(jì)2026年全球電解銅缺口将被放(fàng)大(dà),供應端趨緊的情況仍能(néng)延續,銅價有望長期看(kàn)漲。

李朝春表示,因全球大(dà)型銅礦服務年限較長,受到(dào)品位下(xià)降、開(kāi)采難度增加等方面的挑戰,将導緻全球銅礦端供給增長不及預期,供需平衡表也(yě)會(huì)發生較大(dà)的變化。

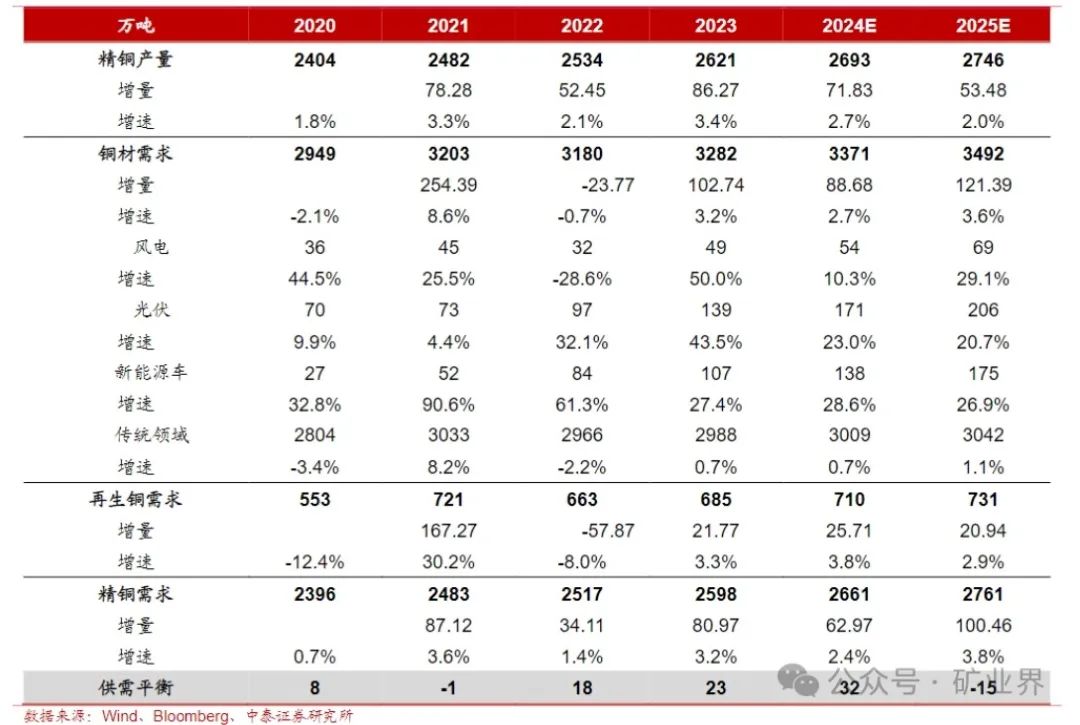

據中泰證券近日測算(suàn),2025年全球銅一改此前三年的過剩情況,或将出現(xiàn)15萬噸的供需缺口。

數據來(lái)源:中泰證券研究所

值得一提的是,對(duì)于本輪以銅爲代表的有色金(jīn)屬上(shàng)漲,是否爲其大(dà)周期的啓動,業内人士有分歧。

江露告訴記者,當前有色交易邏輯更多體現(xiàn)的是對(duì)宏觀的樂觀預期,現(xiàn)實需求、基本面隐含的降溫危機并未在交易中得到(dào)充分體現(xiàn)。因此,從(cóng)大(dà)周期上(shàng)看(kàn),當前有色金(jīn)屬的走勢不屬于嚴格意義上(shàng)的上(shàng)行周期。

但(dàn)也(yě)有分析人士持不同觀點,有機構首席向記者表示,從(cóng)更長時(shí)間維度來(lái)看(kàn),供給端受全球礦山資本開(kāi)支不足、品位下(xià)降等因素影響,以及需求端在新興經濟體與新能(néng)源崛起的背景下(xià),本輪以銅爲代表的有色金(jīn)屬價格的上(shàng)漲可視(shì)爲其大(dà)周期的啓動。

來(lái)源:财聯社